5月31日,美的置业控股有限公司(以下简称“美的置业”)向港交所递交了IPO招股书,申请主板上市。这一消息传开立即引来市场关注。*近在“新股潮”下,“独角兽”频频破发,其实值得打新的并不多。另一方面,持续调控影响下,房地产预期一直不好,那么这只有望下半年上市的地产企业究竟值不值关注呢?

在市场较为悲观情绪下,很多机会被市场忽略,其实地产板块新股的投资收益比想象中的要高。2016以来上市的内房企业其实并不多,其中能登陆港股的房企在行业的排名集中在TOP50。

上面图表所示,2018年上市的正荣地产和弘阳地产,上市后至今分别上涨34.2%和22.5%,远远跑赢大盘。根据克而瑞2018年1-8月房企合约销售排名,正荣销售846.2亿元为21名,而美的置业销售531亿元为34名,属于同一梯队,因此上市后的表现是非常值得期待的。

如今对房地产企业评估*重要的两个维度:1、成长潜力;2、债务风险。下文就分别梳理美的置业这两方面的发展情况。

一、丰厚土储支撑千亿成长

很多投资者只知道主营电器业务的美的集团(***),惊讶于原来美的置业原来也是一家知名地产,而且根据克尔瑞的数据,今年1-8月销售额排名位居行业34名。2004年成立开始,美的置业借助“美的”品牌建立的良好品牌形象在地产行业深耕,经过十多年的积累,目前已形成较大规模。

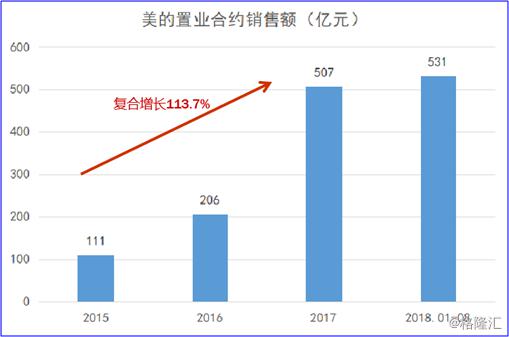

招股书显示,进入2016年后,美的置业业绩就形成放量增长态势,2017年的合约销售达到507亿,复合增长率达到113.7%。根据克而瑞数据显示,2018年1-8月的美的置业的合约销售达到531亿,增速接近78%,目前看来美的置业今年项目销售和去化的情况十分理想。这个成长速度在目前市场环境是优于同行的,按如此速度预计今年合约销售规模有望达到700-800亿。

而美的置业提出到2020年要达到千亿销售规模,这个成长空间对投资者来说是有吸引的,但是要维持这个速度核心在土地储备。土地储备是美的置业的生命线,有充足的土储将成为企业的竞争优势。

从布局来美的置业项目多集中于二三四线城市。其中,珠三角、长三角、长江中游、环渤海和西南等五个区域土储分别占比23.4%、20.4%、20.5%、12.8%、14.6%。大本营佛山依然是存粮重地,总土地储备面积601.4万平方米,占比约18%。长三角地区的土储主要集中在徐州、镇江和宁波,占比分别达到5%、4%和6%。长江中游经济区里主要布局在株洲和长沙。环渤海经济区中美的置业重仓邯郸,而西南地区中美的置业的土储主要分布在贵阳。

美的置业经营范围遍布全国11个省份的33个城市及1个直辖市。截至今年3月底,美的置业拥有土地储备面积3310万平方米。以目前的土储面积能够进入同行前20-30,在目前集中度不断提升的行业态势中,具有竞争优势。目前美的置业销售均价维持在1万元/平,因此美的土储货值预计超过3000亿元,足够支撑公司冲刺千亿目标。

按美的置业过去销售及结转情况看,截至2017年物业销售业务的可结转收入就达到400亿,保守估计2018年美的置业收入能达到300亿。且随着过去三四线城市价格持续上涨,入账净利率持续提升,预计企业2018年净利率能达到14%,净利润将超过42亿元,同比达到122.2%。高速的成长会成为美的置业登陆资本市场的一大亮点。

二、稳健现金流带动高速成长

随着调控将向三四线深化,过去的政策有意限制资金过度流入地产行业,整体房企融资环境趋紧。因此市场在对美的置业评估时,偿债因素在投资决策的权重会提升,下面内容将对美的置业的债务及融资情况进行梳理。

其实回顾2017年,由于过去土地供给一直收紧,到了2017年供给有所增加,整个行业集中进行了补充土地库存,所以有实力拿地的企业在这一年普遍负债都有一个提升。

如截至到2017年末,中国恒大的净负债率上升到183.7%,融创也达到202.1%,但其实这部分企业增速保持较高,依靠销售回款是能覆盖掉短期的债务。随着利润结转的增多,企业的净负债率会快速下降。

因此房企的负债情况不能一概而论,对于净负债率的超过****或者比率有所上升的房企,投资者也不必过对此形成“恐慌”。在对公司债务风险评估时需要从两个方面:1、公司所处的发展周期是否支撑其债务发展;2、公司持续的现金流维持平稳。

**个方面,结合目前的发展周期进行分析,如今的美的置业明显从加速成长期过度到利润释放期。

通过对比2016年,公司2017年的净负债率快速下降。这种现象主要原因在于美的置业过去处于快速成长阶段。从行业发展的周期看,3-4年为一个小周期,而在每个低潮期后行业的排名都会出现明显的更替。有的企业通过对周期的把握弯道超车,而2015-2016年就是目前这一轮周期的转折点。

2015年可以说时房地产的低潮期,美的置业明显把握住冲刺的机会:1、加大融资;2、大量补充土储;3、三四线“去库存”政策下,加速去化。在2016-2017年回款成倍增长情况下,美的置业也因此借势扩大土储优势,补充土储。在地产企业的银行贷款中,*主要是开发贷,因此公司的债务会随着土储增加而增加。

但是值得注意的是,公司的高速增长与销售结转收入的周期滞后,结转的营收与当期的销售回款能相差2-3倍。这种滞后导致了公司账上的利润失真,从而净资产的增速无法匹配负债增速,*终形成2015-2016年的高负债率。但随着美的置业未来利润的释放,公司负债率会快速下降。

第二个方面,净负债率作为一项财务指标,虽然能反映公司杠杆的大小,但是真正决定地产公司的命门始终是现金流。换句话说,我们需要持续关注公司的流动性是否安全,应关注两个关键点:1、公司的回款能力是否有所保证;2、经营现金流是否保持正流入。

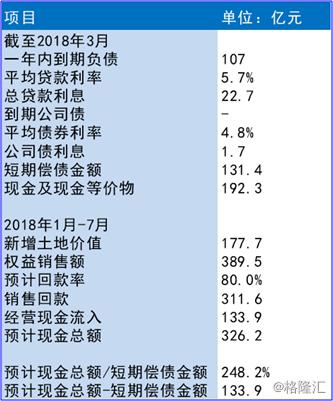

根据克而瑞数据公布,2018年前7个月,美的置业权益销售金额为389.5亿,过去公司回款率保持80%,保守估计前7月回款接近311.6亿元。结合新增土储价值大约在177.7亿元,预计前7月美的置业现金流入133.9亿元。

如上表,结合招股书披露美的置业**季度的数据,在不考虑进一步融资情况下,可预计目前美的置业现金总额为326.2亿元,对短期偿债金额覆盖率达到248.2%。总体看来美的置业现金流其实较为宽裕稳健,债务及偿债风险可控。

小结:

伴随着政策带来的不确定性,当时市场正是对快速周转模式的内房企业背负较大杠杆表现担忧,整体内房股板块陷入低迷。而我们发现地产板块的新股其实能走出跑赢大盘的收益。美的置业如今正处于同样的转折期,其高速增长是其一大投资亮点,而这同样也带来了财务指标上的失真。文章通过对美的现金流情况梳理发现,美的置业目前资金流较为稳健,债务及偿债风险可控。

除此之外,美的的品牌和强大的股东背景,对于投资者意味着大大降低了如今新股发行的风险,总体而言,美的置业是值得期待且安全性高的打新标的。

购房群已有456位群友在热聊,申请入群

购房群已有456位群友在热聊,申请入群